[xoo_el_inline_form active="login"]

當數學說不通的時候,就該轉身離開

就在今年,中國發生了一個案子,讓我印象很深。

杭州一家叫「永坤黃金」的公司,經營了11年、擁有50多家門市,突然人去樓空,創辦人失聯。82億台幣就這樣蒸發,超過1萬人血本無歸。

有員工不只工作沒了,連家中積蓄也全被套牢、負債累累;有投資者前後投入將近5000萬台幣;還有一整個家族共投資超過8000萬台幣,如今全數歸零。

坦白說,這些人不是傻子。

他們投資的是一家經營了11年、跟當地國有銀行有合作、還被警方表揚過的「合法公司」。

但最終,他們還是被一個最簡單的數學問題騙了——

金價漲了賺差價,金價跌了退本金只收手續費,這筆帳,到底是怎麼算的?

其實在這個案子爆發之前,我就遇過類似的問題

前段時間,有個客戶問我:「葉問,最近商會朋友推的一個黃金投資案到底能不能買?他們說88折買黃金、一年後原價回購、穩賺不賠。」

我當時的回答很簡單:

如果你買的是實體黃金、買進自己手上,那可以考慮。但如果是那種「放在他們那邊」、「幾折購金」的模式——那些金根本不在你手裡,你只是「相信」他們會兌現。

我接著說:銀行至少是國家級機構,有金管會、有存保、有完整的保障制度。

但民間單位沒有這些東西,你又看不到實體金、又無法驗證,那我一定會建議:別碰。

我們一向的原則很簡單:只做自己能掌控的事,只跟有國家擔保的機構打交道。

這也是為什麼我的公司一直以來,推薦給客戶的都是兩種東西:

要嘛是公開市場上可以隨時交易的標的,要嘛是能完全掌控的實體資產。

因為只有這樣,客戶才能真正掌握主動權。

結果沒多久,永坤黃金就爆雷了。

所以今天,我想跟你聊聊:為什麼這種「投資保本高息」的模式,從數學上就注定是個騙局?普通人該如何避開這種坑?

永坤黃金這個案子,堪稱教科書級的詐騙案例。它完美展示了騙局的三個關鍵步驟。

永坤黃金不是什麼來路不明的小公司。它有:

你看,十年老店、資本雄厚、遍地開花、警方背書——這些條件夠硬吧?

如果你是普通投資者,看到這些,你會不會覺得:「這麼正派經營的公司,應該不會有問題吧?」

信任建立之後,永坤黃金拋出了「存金升息」和「預購黃金」服務,承諾:

這是什麼概念?相當於你怎麼買都不會虧,只是賺多賺少的問題。

2025年5月,永坤黃金客服電話突然無人接聽,投資人無法提領黃金,實體店面陸續歇業。總部大門緊鎖、內部空無一人,創辦人失聯,疑似捲款潛逃。

最終統計:超過1萬人受害,損失金額高達82億台幣。

這個案子被稱為今年最大規模的「黃金殺豬盤」。

台灣相關新聞:檢調調查中,不做其他評判。

這筆帳,到底是怎麼算的?——投資保本高息的數學陷阱

坦白說,當我第一次聽到「金價漲賺差價、金價跌退本金」這個模式時,我的第一反應就是:數學不對。

我們來算一筆帳。

假設你花100萬買了黃金:

無論金價漲跌,公司都是虧的或只賺微薄手續費。

那公司靠什麼賺錢?靠什麼支付你的收益?靠什麼維持50多家門市的營運?

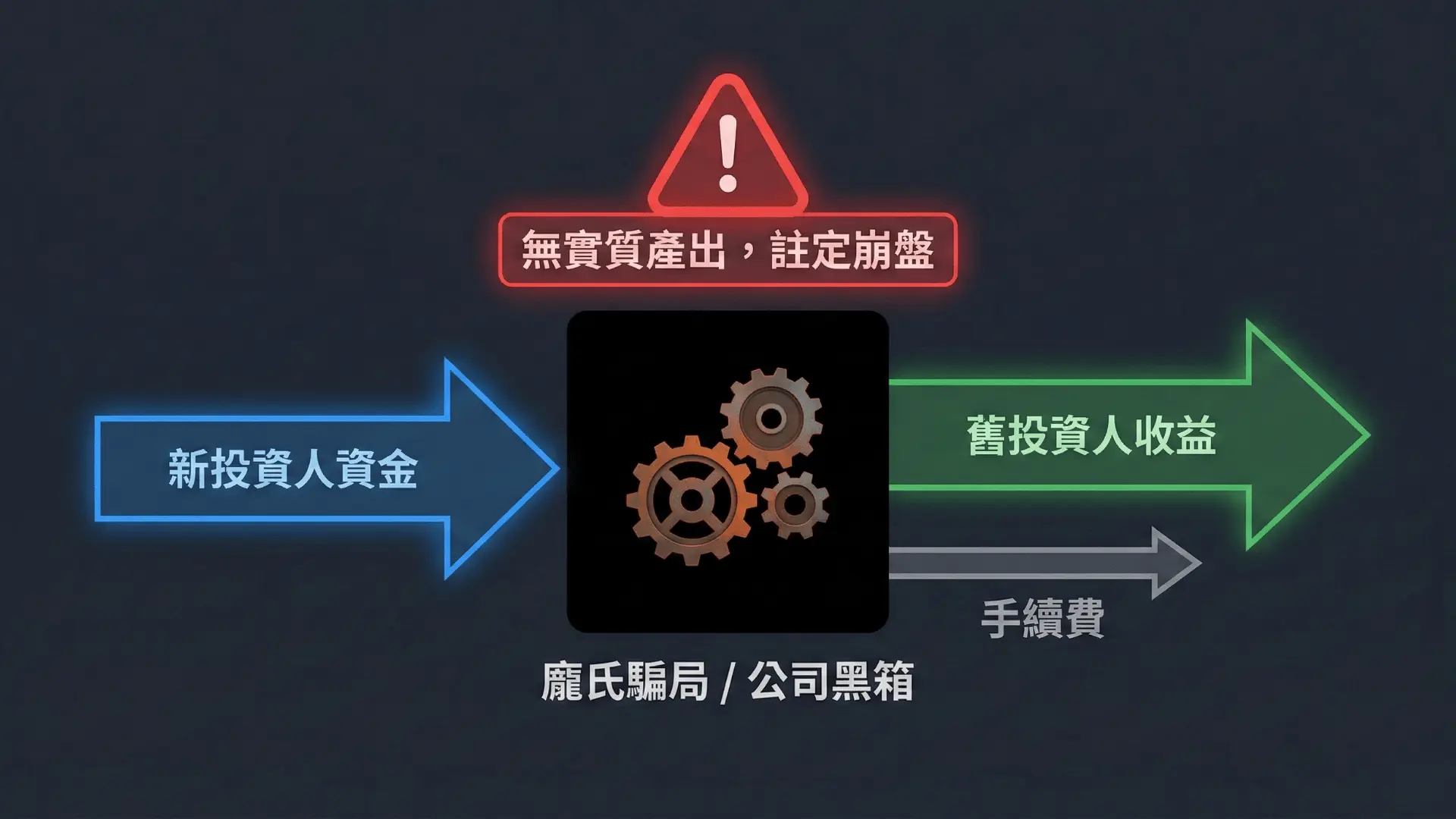

答案只有一個:用後面投資者的錢,支付前面投資者的收益。

這就是典型的龐氏騙局——用新錢還舊債,資金空轉,沒有任何實質產出。

🔍 為什麼一開始能兌現?

你可能會說:「但我朋友投資了兩年,每次都能拿到錢啊?」

對,這就是龐氏騙局最狡猾的地方。

在資金鏈沒斷之前,它確實能兌現。因為有源源不斷的新投資者進來,公司就有錢支付老投資者的收益。

但這個遊戲有個致命問題:它需要越來越多的新資金才能維持。

就像滾雪球,一開始很小,滾得動。但雪球越滾越大,到最後需要的新雪(新資金)越來越多,總有一天會滾不動。

滾不動的那一天,就是崩盤的那一天。

永坤黃金滾了11年,最後還是滾不動了。

🔍 監管盲區

問題就在這裡。

根據台灣金管會的規定:只有銀行可以合法經營黃金業務,而且必須「現款現貨」交割、「全額購足」客戶申購的黃金、禁止挪用客戶委託保管的黃金。

但這些民間貴金屬公司,它們打著「黃金買賣」的旗號,實際上做的是「吸收資金」的生意。它們游走在監管的灰色地帶,說自己是賣黃金、不是吸收存款,所以不違反《銀行法》。

但本質上,它們就是在非法吸收資金。

如何判斷一個投資是不是騙局?

說了這麼多,你可能會問:「那我到底該怎麼判斷?」

我給你三個最簡單的標準。

如果一個投資項目,你看不到、摸不到、拿不到實物,那就要打個問號。

如果一個投資項目,沒有金管會、沒有存保、沒有法律保障,那就要打個問號。

如果一個投資項目,承諾的收益在數學上根本不可能實現,那就要打個問號。

我一直相信一件事:天底下沒有又保本、又高息、又靈活的投資。

這基本上已經形成了一個不可能的三角形,

而如果有人告訴你「三者兼得」,那他要嘛是騙子,要嘛是傻子。

那如果你還想投資黃金,怎麼辦?

答案很簡單:只跟有國家級保障的機構打交道。

🔸 選項一:銀行黃金存摺

臺灣銀行、第一銀行等官股銀行都有提供黃金存摺服務:

雖然黃金存摺不屬於存款保險的保障範圍(因為它被視為投資商品),但因為發行方是受金管會高度監管的銀行,其安全性遠高於民間公司。

🔸 選項二:實體黃金條塊

如果你想要「完全掌控」的感覺,那就買實體黃金條塊:

這樣,黃金就真的在你手裡,你能看得到、摸得到、掌控得了。

🧭 核心差異:國家級保障 vs 民間承諾

銀行黃金和民間貴金屬公司的差異在哪裡?

不是黃金的真假,而是保障的層級。

就像你把錢放銀行和放朋友那裡的差別:

信任當然重要,但在投資這件事上,制度比信任更重要。

▋ 寫在最後

回到開頭那個客戶的問題:「商會朋友推的黃金投資案到底能不能買?」

我的答案是:如果你買的是實體黃金、買進自己手上,那可以考慮。但如果是那種「放在他們那邊」、「存金升息」的模式,我建議別碰。

不是說這些公司一定是騙局,而是說:這種模式本身就有巨大的風險。

你把錢給了他們,黃金放在他們那裡,你只有一紙合約。如果他們真的出事了,你連把錢討回來的機會都沒有。

而且,從數學上講,這種「保本保息、高額回報」的模式根本不可能長期維持。它要嘛是公司在虧本做慈善(不可能),要嘛就是龐氏騙局(很可能)。

永坤黃金撐了11年,最後還是崩了。而那些在第10年、第11年才加入的投資者,成了最後的犧牲品。

坦白說,在投資這條路上,活下來比賺大錢重要一萬倍。

這也是我一直強調的「財務安全氣墊」概念——你的首要任務,不是賺取超額利潤,而是確保你的核心資產和選擇權不會被風險吞噬。

你可能會因為堅持原則而錯過一些「發財機會」,但至少你不會因為失去掌控而血本無歸。

我一直跟客戶說這三句話:

這三句話,可能會讓你錯過一些機會,但也會讓你避開無數個陷阱。

如果你身邊有朋友正在考慮類似的投資,歡迎把這篇文章轉發給他。

不是為了傳播焦慮,而是為了傳播常識。

因為很多時候,一個簡單的提醒,就能讓一個家庭避免傾家蕩產的悲劇。

🧭 你是不是也擔心自己掉入財務盲區或高風險陷阱?

人可以騙自己,但帳戶不會陪你演戲。

歡迎預約一對一財務諮詢,讓我們一起檢查你的財務安全防線——只做自己能掌控的事。

🎯 人生、財務不是難題,你只需要問對人 ——如果你有困擾,歡迎約我喝杯咖啡聊聊

☕️ 願我的傾聽,可以陪伴你面對人生挑戰😊

#坦白說 #財務路上陪你一起跑 #清醒行動派 #熱愛分享的實踐者 #人生路上陪你一起跑 #黃金投資 #龐氏騙局 #投資詐騙